Aktuelles Ranking unter Europas Retail Banken: Deutschland und

Österreich bei Kosten Schlusslicht

„Die europäischen Banken haben immer noch stark mit dem

Niedrigzinsumfeld zu kämpfen und leiden unter dem gedämpften

realwirtschaftlichen Aufschwung. Entsprechend belastet ist ihre

Performance“, resümiert Mischa Koller, Manager für Financial Services

bei A.T. Kearney und Co-Autor der Studie, die Ergebnisse des

aktuellen „Retail Banking Radar“.

Der Retail Banking Radar der Managementberatung untersucht seit

2007 jährlich die Performance europäischer Retail Banken und erlaubt

damit einen umfassenden und einzigartigen Einblick in die Stärken und

Schwächen der Privatkundenbanken in Europa – und in die Position der

deutschen Institute im europäischen Wettbewerb. Für die aktuelle

Studie wurden die Daten von fast 100 Privatkundenbanken und

Bankengruppen in 22 europäischen Ländern hinsichtlich der Kriterien

Ertrag pro Kunde und Mitarbeiter, Gewinn pro Kunde, Cost-Income-Ratio

und Kreditrisikovorsorgequote untersucht.

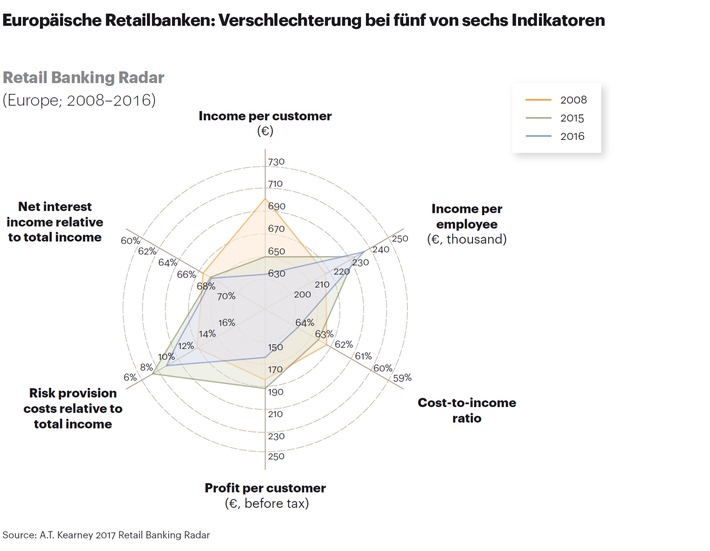

Europaweit verbucht die Branche erstmals seit 2011 einen

Ertragsrückgang Koller: „Obwohl das Einlagen- und Kreditvolumen

weitergewachsen ist, konnte dies den anhaltenden Margenverfall nicht

kompensieren. Erschwerend kommen in Ländern wie Italien und Portugal

erneut faule Kredite hinzu.“ Die Fortschritte, so Koller, die die

Banken im vergangenen Jahr erzielt hätten, seien wieder verloren.

Deutschlands Profitabilität liegt mit 153 Euro Gewinn pro Kunde

weiter unter dem europäischen Durchschnitt. „Denn“, so merkt Koller

an, „die deutschen Privatkundenbanken haben immer noch nicht zur

Genüge die Gelegenheit einer strukturellen Bereinigung genutzt“. Die

Achillesferse der deutschen (wie auch österreichischen)

Privatkundenbanken sei weiterhin die Kosteneffizienz – mittlerweile

die schlechteste in Europa. Die deutschen Institute hätten zwar in

den letzten Jahren den Filialabbau (14 Prozent) vorangetrieben, doch

andere europäischen Banken, beispielsweise in Großbritannien, seien

effektiver (30 Prozent).

Trotz insgesamt positiven wirtschaftlichem Umfeld bleibt das

europäische Privatkundensegment weiterhin stark unter Druck. Aufgrund

der niedrigen Zinsmarge sank der durchschnittliche jährliche Ertrag

pro Kunde um drei Prozent auf 633 Euro. Zusätzlich stieg die

Risikovorsorge um 20 Prozent, insbesondere in Portugal und

Österreich. Dies konnte durch eine um zwei Prozent höhere

Produktivität pro Mitarbeiter nicht ausgeglichen werden, so dass der

Gewinn je Kunde sich um 14 Prozent verschlechterte.

Das Ergebnis der deutschen Privatkundenbanken ist im Vergleich zu

westeuropäischen Instituten besser, wenn auch nicht

zufriedenstellend. Den deutschen Instituten ist es trotz

Interchange-Regulierung unter anderem durch leistungsgerechte

Bepreisung von Basisprodukten gelungen, die Provisionserlöse um 0,7

Prozent zu steigern – was allerdings nicht ausreichend war, um die

weiter erodierende Zinsmarge wettzumachen. Obwohl der Ertrag

zurückgegangen ist, konnten die deutschen Retail Banken mit

Kosteneinsparungen und Bewertungseffekten die Gewinne stabil halten.

Das bessere Abschneiden im westeuropäischen Vergleich verdanken

die deutschen Privatkundenbanken auch den besseren wirtschaftlichen

Rahmenbedingungen. Der Anstieg des Geschäftsvolumens (Einlagen und

Kredite) im letzten Jahr lag in Deutschland mit 3,9 Prozent deutlich

über dem westeuropäischen Durchschnitt von 3,1 Prozent. Dennoch

rutschten die deutschen Institute bei der Kosteneffizienz weiter ab

und liegen auch unter Berücksichtigung der historisch niedrigen

deutschen Risikovorsorgequoten nur im letzten Drittel.

Als Best Champion wurde in diesem Jahr die BAWAG für den

deutschsprachigen Raum ausgezeichnet. Seit ihrer Akquisition durch

Cerberus hat sie ihre Produkt- und Vertriebskomplexität reduziert,

die Nutzung digitaler Kanäle intensiviert und die

Mitarbeiterproduktivität verbessert. Das Ergebnis: Senkung der Kosten

in den vergangenen zwei Jahren um 16 Prozent. Auch die ING-DiBa fällt

im deutschsprachigen Raum durch eine überdurchschnittliche

Performance (mehr als 10 Prozent) beim Ertrag pro Kunde auf. Die

Gründe: überdurchschnittliches Wachstum im Geschäftsvolumen,

steigende Erträge aus dem Depotgeschäft und die Vernetzung mit einer

stark wachsenden Wholesale-Banking-Division. Ferner können auch

Zukäufe ein Erfolgsrezept sein, wie das Beispiel der Banca

Transilvania aus Rumänien, ebenfalls ein europäischer Musterschüler,

zeigt: Mit der Übernahme der Volksbank Romania, die sie in Rekordzeit

von acht Monaten nach Closing in das operative Geschäft integriert

hat, ist sie zum Marktführer im hochprofitablen und wachstumsstarken

Segment für klein- und mittelständische Unternehmen aufgestiegen. Das

Ergebnis: Steigerung des Ertrags pro Kunde um 23 Prozent in nur zwei

Jahren.

„Die deutschen Privatkundenbanken müssen sich noch stärker auf

strukturelle Verbesserungen konzentrieren und die Chancen ihres

positiven Wirtschaftsumfelds nutzen“, empfiehlt Koller: „Da sie kaum

Spielraum auf der Zinsseite haben, gilt die Devise: Provisionserlöse

um fast 30 Prozent steigern und die Kosten um nahezu 20 Prozent

senken, um eine Cost-Income-Ratio von 60 Prozent zu erzielen: Eine

große Herausforderung.“

Über A.T. Kearney

A.T. Kearney ist eine der weltweit führenden

Unternehmensberatungen für das Top-Management und berät global tätige

Konzerne als auch führende mittelständische Unternehmen und

öffentliche Institutionen. Mit strategischer Weitsicht und operativer

Umsetzungsstärke unterstützt das Beratungsunternehmen seine Klienten

bei der Transformation ihres Geschäftes und ihrer Organisation, um

langfristig Vorteile zu erzielen. Im Mittelpunkt stehen dabei die

Themen Wachstum und Digitalisierung, Innovation und Nachhaltigkeit

sowie die Optimierung von komplexen Produktions- und Lieferketten.

A.T. Kearney wurde 1926 in Chicago gegründet. 1964 eröffnete in

Düsseldorf das erste Büro außerhalb der USA. Heute beschäftigt A.T.

Kearney rund 3.600 Mitarbeiter in über 40 Ländern der Welt. Seit 2010

berät das Unternehmen Klienten klimaneutral.

Pressekontakt:

Michael Scharfschwerdt

Director Marketing & Communications

A.T. Kearney GmbH

Charlottenstraße 57

Germany

Telefon: +49 30 2066 3363

E-Mail: Michael.Scharfschwerdt@atkearney.com

Original-Content von: A.T. Kearney, übermittelt durch news aktuell

Deutsche Privatbanken bleiben im europäischen Wettbewerb weiter zurück (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →