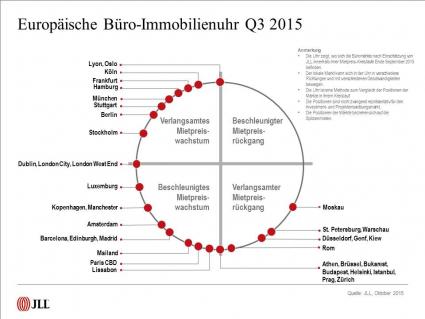

Der europäische Mietpreisindex von JLL ist auch im 3. Quartal

gestiegen. Nach einem bescheideneren Wachstum im 2. Quartal (+0,3%)

lag der Zuwachs über die Monate Juli bis Ende September bei 1,2%. Das

Mietwachstum konzentriert sich dabei aber weiter auf ein paar wenige

große Märkte. In der Tat zeigten von den 24 Index-Städten lediglich

sechs (London, Paris, Dublin, Barcelona, Madrid und Mailand) ein

Mietpreiswachstum im Vergleich zum vorangegangenen Quartal. In den

übrigen Märkten blieben die Mietpreise stabil. Moskau außen

vorgelassen, wo die Währungsvolatilität durch die Berechnung der

Mieten in US-Dollar deutliche Auswirkungen auf die Mietpreise hat,

konnte im 3. Quartal gegenüber dem Vergleichszeitraum des Vorjahres

europaweit ein Mietpreiswachstum von 3,1% notiert werden. Das ist der

stärkste prozentuale Jahreszuwachs innerhalb der letzten neun Monate.

Der wichtigste Motor dieses beschleunigten Wachstums waren die

Mietsteigerungen in den größeren europäischen Märkten Paris und

London.

Die Spitzenmieten in den sieben deutschen Immobilienhochburgen

haben sich im dritten Quartal allesamt auf Halbjahresniveau

stabilisiert. Im Jahresvergleich zeigen Berlin mit einem Plus von

4,5 % und München mit 3,1% die stärksten Entwicklungen. Bis Ende

Dezember wird ein über diese Big 7 aggregierter Anstieg von 1,5 %

erwartet, bei einem Zuwachs in Hamburg, München und Stuttgart

jeweils um 50 Cent und in Berlin sogar um einen weiteren Euro/m²

Monat.

Höchster Umsatz in einem 3. Quartal

17 der 24 analysierten europäischen Büroflächenmärkte

verzeichneten im 3. Quartal 2015 ein Umsatzwachstum gegenüber dem

Vergleichszeitraum des Vorjahres. Insgesamt führte das zu einem

Umsatz von mehr als 3 Mio. m² Büroflächen. Noch nie lag der Umsatz

zwischen Juli und Ende September so hoch. Im Jahresvergleich ist für

das 3. Quartal ein Plus von 29% zu notieren. Insgesamt schlägt damit

im Dreivierteljahreszeitraum ein Volumen von 8,3 Mio. m² zu Buche.

Auf Basis eines starken letzten Quartals ist in 2015 ein Ergebnis von

um die 11,5 Mio. m² möglich, ein Plus von 8% gegenüber 2014, der 5-

und 10-Jahresschnitt wären damit um 13,2 % bzw. 5,4 % übertroffen.

Auch im nächsten Jahr könnte sich das Wachstum fortsetzen, wenn immer

mehr Märkte von besseren Konjunkturdaten profitieren und damit auch

der Arbeitsmarkt und im Gefolge der Bedarf an zusätzlichen modernen

Flächen.

Fertigstellungsvolumen legt zu – Leerstandsquote relativ

unbeeindruckt

Die meisten europäischen Büroflächenmärkte weisen Ende des 3.

Quartals rückläufige Leerstandsquoten auf. Die europaweit aggregierte

Leerstandsquote hat während des Quartals um 20 Basispunkte auf 9,1%

nachgegeben. Teilweise kann dies auf die stärker werdende Nachfrage

zurückgeführt werden, teilweise auf das bis dato moderatere

Fertigstellungsniveau. Ein Dreivierteljahresvolumen von 2,6 Mio. m²

Bürofläche entspricht einem Rückgang von 25% gegenüber dem

Vergleichszeitraum des Vorjahres. Allerdings: bis Ende des Jahres

könnten noch einmal 2,5 Mio. m² auf den Markt kommen (wenn sich

einige Fertigstellungen nicht ins kommende Jahr verschieben) und

damit die Leerstandsquote leicht ansteigen lassen (+10 Basispunkte)

Pressekontakt:

Dorothea Koch, Tel. +49 (0) 69 2003 1007, dorothea.koch@eu.jll.com

Europäische Immobilienuhr von JLL: Büroflächenmärkte weiter auf Wachstumskurs (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →