Europas Topgeldhäuser erzielten 2018 lediglich ein leichtes

Gewinnplus. In der Zukunft ist mit weiteren massiven Belastungen

aufgrund des anhaltenden Niedrigzinsumfelds sowie der unvermindert

steigenden Regulationskosten zu rechnen. Auffällig positiv

behaupteten sich Institute, die Digitalisierung und zentrale

Erfolgsfaktoren der Big Techs frühzeitig adaptiert haben.

Der europäische Bankensektor kämpfte auch im Geschäftsjahr 2018

mit strukturellen Ertragsproblemen. Zwar konnten Europas 50

Topinstitute ihre Eigenkapitalrenditen nach Steuern in Summe leicht

von 6,6 % (2017) auf 7,2 % (2018) steigern. Dennoch verharrt die

Rentabilität der Geldhäuser insgesamt auf einem tiefen Niveau und

liegt auch mehr als zehn Jahre nach der Finanzkrise immer noch unter

den Anforderungen des Kapitalmarkts. Den meisten großen europäischen

Instituten gelang es weder, nachhaltige operative Ertragssteigerungen

zu realisieren, noch ihre Kostenbasis im erforderlichen Umfang zu

entlasten. Zudem zeigt ein Blick nach vorn, dass sich die

Wettbewerbssituation für europäische Banken weiter verschärfen wird,

was sich im Markteintritt neuer Anbieter aus dem Fin- und

Big-Tech-Segment sowie in der zunehmenden Akzeptanz für neue, nicht

bankspezifische Produkte und Services manifestieren wird. So erstaunt

denn auch nicht, dass sich gerade diejenigen Banken in Europa

besonders gut entwickelt haben, die ihre Geschäftsmodelle frühzeitig

digitalisiert haben. Ihre Profitabilität lag im Jahr 2018 mit 9,2 %

nach Steuern nicht nur deutlich über dem Durchschnitt der größten

Kreditinstitute Europas, sondern auch über den Anforderungen des

Kapitalmarkts – sie sind deshalb digitale Vorreiter und Wegweiser für

die gesamte Branche, wie die aktuelle European Banking Study 2019

(EBS) von zeb zeigt.

Die Strategie- und Managementberatung, spezialisiert auf die

europäische Financial-Services-Industrie, hat für die neueste Auflage

ihrer renommierten Studie erneut die 50 größten Banken in Europa

analysiert, den Status quo der Institute anhand verschiedener

Parameter untersucht und Szenarien für die Zukunft der Geldhäuser

errechnet. Die Studie wurde in dieser Form zum sechsten Mal erstellt.

Sie stützt sich auf eine Reihe, die seit 1998 fortgeschrieben wird.

Dr. Dirk Holländer, Mitautor der EBS 2019 und Senior Partner bei zeb,

erläutert: „Europäische Banken haben ihre Kapitalisierung und

Liquidität in den letzten Jahren signifikant verbessert. Kernproblem

bleibt aber nach wie vor die viel zu geringe Rentabilität. Reine

Kostensenkungen sind dafür nicht die Lösung, vielmehr muss es auch

gelingen, die Ertragssituation fundamental zu verbessern. Nur auf

einen Fortbestand der aktuell sehr günstigen ökonomischen

Rahmenbedingungen oder steigende Zinsen zu hoffen, könnte sich als

Wunschdenken herausstellen.“

Digitalisierung als wirksamer Hebel

Die detaillierte Analyse der derzeitigen Ergebnisse europäischer

Banken zeigt klare Defizite auf. Darüber hinaus wird in der aktuellen

European Banking Study auch ein Blick in die Zukunft geworfen.

Verschiedene Konjunkturszenarien berücksichtigen dabei nicht nur die

zukünftige Regulatorik, sondern auch die weltweite wirtschaftliche

Ungewissheit und deren Implikationen für Banken. Im

wahrscheinlichsten Szenario werden die Banken 2023 schlechter

kapitalisiert und weniger profitabel sein als heute, sofern kein

deutlicher Umbau des Geschäftsmodells gelingt. Damit verstärkt sich

das Kernproblem weiter. Denn ohne deutliche Ertragssteigerungen bei

gleichzeitigen Kostensenkungen werden sie ihre Gewinnlücke nicht

schließen können.

Aus diesem Grund befasst sich die aktuelle European Banking Study

umfassend mit dem Themenkomplex Digitalisierung und deren Beitrag zu

profitablen Geschäftsmodellen. Dabei stellten die Studienautoren

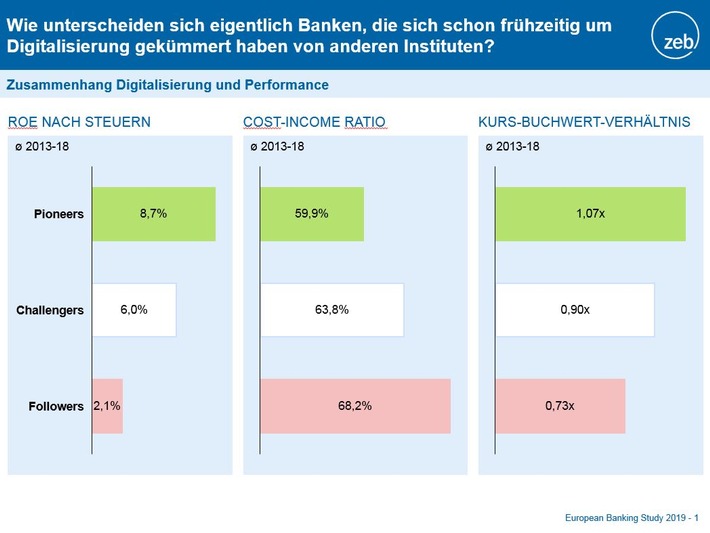

fest, dass Banken, die sich bereits früh und sehr aktiv mit dem Thema

Digitalisierung auseinandergesetzt haben (Pioneers), in der Regel

eine deutlich höhere finanzielle Performance in allen relevanten

Bankkennzahlen vorweisen. Zudem lag ihre Kapitalmarktperformance

deutlich über dem Durchschnitt der 50 untersuchten europäischen

Banken. Unter diesen digitalen Vorreitern finden sich zumeist stark

privatkundenfokussierte Banken und weniger komplexe Universalbanken.

Sie haben das Thema Digitalisierung frühzeitig in den strategischen

Fokus gestellt, entsprechende Maßnahmen konsequent umgesetzt und dazu

nach innen wie außen gut wahrnehmbar und selbstbewusst kommuniziert.

Dr. Florian Forst, Mitautor der EBS und Partner bei zeb, führt

abschließend aus: „Unsere Studie zeigt, dass Banken, die früh und

konsequent ihre Geschäftsmodelle und Prozesse digitalisiert haben, in

allen relevanten Kennzahlen heute deutlich besser abschneiden als

ihre Wettbewerber. Diese digitalen Vorreiter haben wesentliche

Erfolgsfaktoren der Big Techs adaptiert und beschreiten damit einen

Weg, der zeigt, wie Europas Banken trotz eines harten Wettbewerbs

auch in Zukunft erfolgreich am Markt agieren können.“

Informationen zur European Banking Study 2019 sind hier abrufbar:

https://www.zeb.eu/europeanbankingstudy

zeb wurde 1992 gegründet und zählt zu den führenden Strategie- und

Managementberatungen für Financial Services in Europa. An 18

Standorten sind international 1.000 Mitarbeiterinnen und Mitarbeiter

für die Unternehmensgruppe tätig. In Deutschland unterhält zeb Büros

in Frankfurt, Berlin, Hamburg, München und Münster (Hauptsitz).

Internationale Standorte befinden sich in Amsterdam, Kiew,

Kopenhagen, London, Luxemburg, Mailand, Moskau, New York City, Oslo,

Stockholm, Warschau, Wien und Zürich. Zu den Kunden gehören

europäische Groß- und Privatbanken, Regionalbanken sowie

Versicherungen. Bereits mehrfach wurde zeb in Branchenrankings als

„Bester Berater“ der Finanzbranche klassifiziert und ausgezeichnet.

Pressekontakt:

Franz-Josef Reuter

Head of Public & International Affairs

Phone +49.251.97128.347

Fax +49.251.97128.520

E-Mail Franz-Josef.Reuter@zeb.de

Original-Content von: zeb, übermittelt durch news aktuell

European Banking Study 2019: Profitabilität bleibt Kernproblem europäischer Banken – konsequente Digitalisierung als Erfolgsfaktor im zunehmenden Wettbewerb (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →