Die Privatinsolvenzen sind 2018 auf den niedrigsten Stand seit

2004 gesunken. Insgesamt mussten im vergangenen Jahr inklusive

ehemals Selbstständiger 88.995 Privatpersonen eine Insolvenz

anmelden. Damit verringerten sich die Verbraucherinsolvenzen in

Deutschland zum achten Mal in Folge – 2018 um 5,4 Prozent. So lauten

die zentralen Ergebnisse der CRIFBÜRGEL Studie „Schuldenbarometer

2018″. Im Gegensatz zu den Firmeninsolvenzen rechnet CRIFBÜRGEL auch

2019 mit einem weiteren Absinken der Privatinsolvenzen auf bis zu

84.000 Fälle.

„Der erneute Rückgang der Privatinsolvenzen liegt vorrangig an der

weiterhin guten Beschäftigungs- und Einkommensentwicklung bei den

Privatpersonen“, sagt CRIFBÜRGEL Geschäftsführer Christian Bock.

Grundsätzlich gibt es sechs Hauptursachen, die die Betroffenen in

eine finanziell prekäre Lage führen und damit eine Privatinsolvenz

auslösen können. Zu den Gründen gehören Arbeitslosigkeit und

reduzierte Arbeit, Einkommensarmut, gescheiterte Selbstständigkeit,

unwirtschaftliche Haushaltsführung, Veränderungen in der familiären

Situation wie Scheidung beziehungsweise Trennung und Krankheit.

Hauptgrund für den erneuten Rückgang der Privatinsolvenzen ist die

derzeit niedrige Arbeitslosenquote. „Arbeitslosigkeit und die damit

verbundene Einkommensverschlechterung ist mit Abstand Haupttreiber

für eine Privatinsolvenz. Steigen die Beschäftigtenzahlen, sinken die

Verbraucherinsolvenzen. Wenn die Arbeitslosigkeit steigt, wird es

zwangsläufig mehr Insolvenzen in Deutschland geben, da die Personen

bei weiterhin hohen Kosten über weniger Geld verfügen“, erklärt Bock.

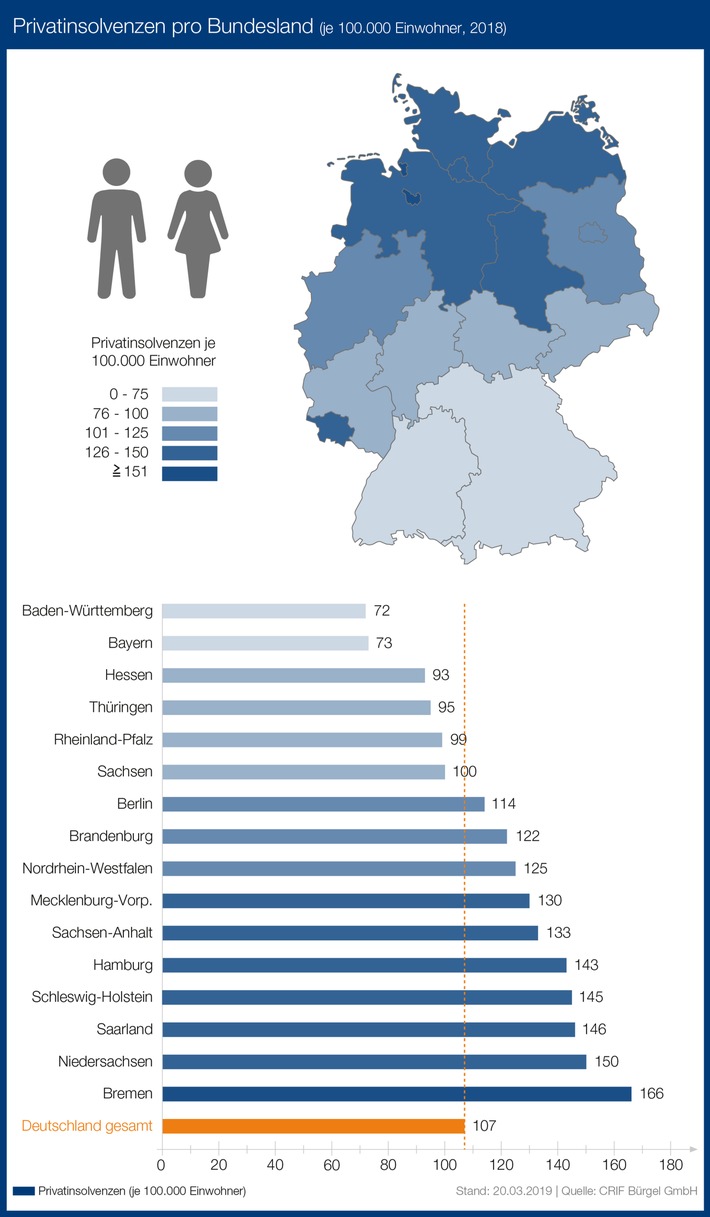

Den Einfluss der Arbeitslosigkeit auf die Zahl der

Privatinsolvenzen belegt ein Vergleich zwischen Nord-und

Süddeutschland. Bremen hat im relativen Vergleich mit 166

Privatinsolvenzen je 100.000 Einwohner nicht nur die höchste Zahl an

Privatpleiten, sondern auch die höchste Arbeitslosenquote im Februar

2019 (9,8 Prozent). Am wenigsten Privatinsolvenzen gab es hingegen in

Baden-Württemberg (72 Privatinsolvenzen je 100.000 Einwohner) – dort

ist die Arbeitslosenquote mit 3,2 Prozent ebenfalls am niedrigsten.

Ein weiterer Grund für weniger Privatinsolvenzen ist methodischer

Natur: So sehen viele überschuldete Bürger, die ein

Pfändungsschutzkonto (P-Konto) nutzen, keine Notwendigkeit, eine

Privatinsolvenz anzumelden. Die Personen haben ein so geringes

Einkommen, dass es unter dem pfändbaren Betrag von 1.133,80 Euro je

Monat liegt. Diese Personen melden daher bewusst keine

Privatinsolvenz an, obwohl sie verschuldet sind.

Das bekannte Nord-Süd-Insolvenzgefälle setzt sich – mit Ausnahme

des Saarlands – auch 2018 fort. Insolvenzspitzenreiter im relativen

Vergleich der Bundesländer ist Bremen mit 166 Privatpleiten je

100.000 Einwohner. Es folgen Niedersachsen (150 Insolvenzen je

100.000 Einwohner), das Saarland (146), Schleswig-Holstein (145) und

Hamburg (143). Der Bundesdurchschnitt lag 2018 bei 107 Privatpleiten

je 100.000 Einwohner. Deutlich unter diesem Wert liegen

Baden-Württemberg (72) und Bayern (73). Hinsichtlich der absoluten

Privatinsolvenzzahlen stehen mit Nordrhein-Westfalen (22.329),

Niedersachsen (11.872) und Bayern (9.405) zugleich die

bevölkerungsreichsten Bundesländer an der Spitze der

Insolvenzstatistik.

Das Insolvenz-Ranking der 30 größten Städte führt Mannheim mit 224

Pleiten je 100.000 Einwohner an. Ebenfalls viele Privatinsolvenzen

meldeten die drei NRW-Städte Gelsenkirchen (223 Insolvenzen je

100.000 Einwohner), Mönchengladbach (214) und Dortmund (189). Am

wenigsten Privatinsolvenzen gab es im Städtevergleich wie schon in

den letzten beiden Jahren in Stuttgart. In der Hauptstadt

Baden-Württembergs wurden 70 Privatinsolvenzen je 100.000 Einwohner

gemeldet.

2018 sind die Privatinsolvenzen in allen 16 Bundesländern

rückläufig. Bremen (minus 16,6 Prozent), Rheinland-Pfalz (minus 11,5

Prozent), Baden-Württemberg (minus 10,4 Prozent) und Sachsen-Anhalt

(minus 10,2 Prozent) meldeten zweistellige Rückgänge.

Es ist ein Mythos, dass Privatpersonen erst hoch verschuldet sein

müssen, um in die Privatinsolvenz zu rutschen. Über alle

Altersgruppen hinweg liegt die Durchschnittsschuldenhöhe der

Betroffenen bei rund 30.000 Euro. Bei den unter 30-Jährigen ist der

Wert jedoch weitaus geringer. Hier liegt die durchschnittliche

Schuldensumme bei knapp unter 11.000 Euro. Mit steigendem Alter

steigen auch die Schulden auf durchschnittlich bis zu 45.000 Euro bei

den Bundesbürgern in der Altersgruppe 61 Jahre und älter. Der

überwiegende Teil der Privatpersonen in einer Insolvenz hat vor allem

bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden,

Vermietern, Energieversorgern und Telefongesellschaften Schulden.

Die komplette Studie „Schuldenbarometer 2018“ finden Sie auf

unserer Homepage unter http://ots.de/7NwJdg

Die CRIF Bürgel GmbH ist in Deutschland einer der führenden

Dienstleister im Bereich Bonitätsinformationen über Firmen und

Privatpersonen und kann auf über 140 Jahre Markterfahrung verweisen.

CRIFBÜRGEL gehört zur global agierenden Wirtschaftsauskunftei-Gruppe

CRIF mit Hauptsitz in Bologna, Italien. Die Gruppe ist heute mit rund

4.400 Experten und 70 Unternehmen in über 30 Ländern auf vier

Kontinenten aktiv.

Pressekontakt:

Oliver Ollrogge, CRIF Bürgel GmbH, Bereich Marketing/PR

E-Mail: Oliver.Ollrogge@buergel.de, Tel.: 040 / 89 803 582

Original-Content von: CRIF Bürgel GmbH, übermittelt durch news aktuell

Schuldenbarometer 2018: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2004 / Bremen bleibt trotz starkem Rückgang Pleitehochburg (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →