Auswirkungen der Wohnimmobilienkreditrichtlinie: Vergleich der

Baufinanzierungsvolumina in Deutschland nach Altersgruppen, sechs

Monate vor und nach Inkrafttreten der WIKR

Die Wohnimmobilienkreditrichtlinie (WIKR) hat im deutschen

Baufinanzierungsmarkt für einigen Wirbel gesorgt. War sie doch zum

Schutz der Verbraucher gedacht, geriet sie schnell in Verdacht,

insbesondere zwei Altersgruppen den Zugang zu

Baufinanzierungsdarlehen zu erschweren: jungen Familien und älteren

Menschen. Die gute Nachricht: Das stimmt so nicht. Die schlechte

Nachricht: zum Teil aber schon. Das zeigt eine aktuelle Auswertung

der über den größten unabhängigen Finanzmarktplatz EUROPACE

vermittelten privaten Immobiliendarlehen.

Am 21. März dieses Jahres trat die WIKR in Kraft. Damit setzte der

deutsche Gesetzgeber eine EU-Richtlinie aus dem Jahre 2014 um. An

manchen Stellen deutlich enger, als das in anderen europäischen

Ländern geschehen ist. Zu eng – wie viele Marktteilnehmer seit

Monaten beklagen. An anderer Stelle ließ der Gesetzgeber viel Raum

für Interpretation und Auslegung, was zu (Rechts-) Unsicherheit

insbesondere auf Seiten der Darlehensgeber führte. Der Ruf nach

Nachbesserungen an der WIKR wurde von verschiedenen Seiten laut.

Bundesjustizminister Heiko Maas zeigt inzwischen Bereitschaft,

fordert aber zunächst belastbare Zahlen, welche Auswirkungen die

Regelung auf die Kreditvergabe in Deutschland denn tatsächlich hat.

Die Europace AG, über deren Finanzmarktplatz rund 18 Prozent der

Baufinanzierungen für private Darlehensnehmer in Deutschland

vermittelt werden, hat die über ihre Plattform abgewickelten

Baudarlehen ausgewertet und die Abschlüsse der sechs Monate vor

Einführung der WIKR mit denen der sechs Monate nach dem 21. März 2016

verglichen.

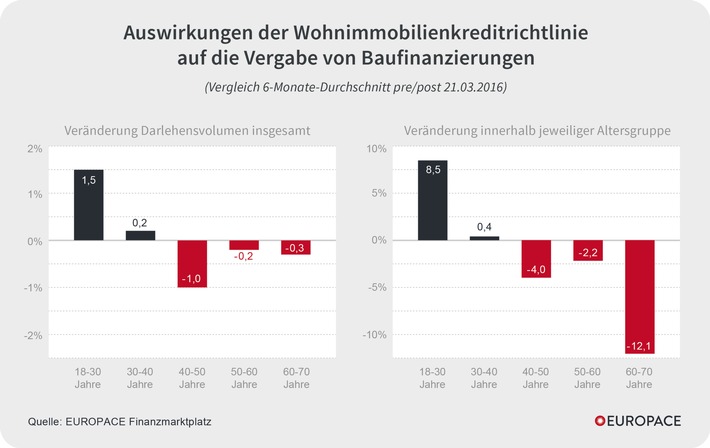

Die Ergebnisse der Auswertung

Die Auswertung gibt Entwarnung für die vermeintlich

benachteiligten jungen Familien: Innerhalb der Altersgruppe der 18-

bis 30-Jährigen hat sich seit der Einführung der WIKR das

Baufinanzierungs-volumen sogar um 8,5 Prozent erhöht. Bei den 30- bis

40-Jährigen ergab sich noch ein leichtes Plus von 0,4 Prozent. Doch

ab 40 geht–s bergab: Bei den 40- bis 50-Jährigen ging das Volumen um

vier Prozent zurück, bei den 50- bis 60-Jährigen um 2,2 Prozent. Wer

bei Antragstellung 60 bis 70 Jahre alt ist, bekommt durch die WIKR

besonders große Probleme: Der Rückgang lag bei 12,1 Prozent.

„Zwar ist der Anteil der über 60-Jährigen, die eine

Baufinanzierung abschließen möchten, naturgemäß eher gering“, erklärt

Thilo Wiegand, Vorsitzender des Vorstands der Europace AG. Das zeigt

auch der mit 0,3 Prozent nur geringe Rückgang dieser Altersgruppe am

Gesamtvolumen. „Doch die Kunden, die beispielsweise für einen

altersgerechten Umbau einen Kredit benötigen, trifft es dann ganz

besonders stark.“ Eine detailliertere Auswertung dieser Altersgruppe

zeigt auch, dass nach Einführung der WIKR die Zahl der durch den

Darlehensgeber abgelehnten Finanzierungsanfragen der über 60-Jährigen

um 18,5 Prozent gestiegen ist. „Das heißt, dass fast jeder Fünfte

zwischen 60 und 70, der ein Immobiliendarlehen haben wollte, aufgrund

der WIKR keines mehr bekommen hat“, so Wiegand. „Junge Familien haben

also kein Problem – ältere Menschen aber schon. Nur ein Grund, warum

das aktuell diskutierte Baukindergeld völlig am Problem vorbei geht.“

WIKR behandelt Immobiliendarlehen wie Ratenkredite und bietet zu

viel Rechtsunsicherheit

„Wir halten Änderungen an der WIKR für dringend erforderlich,

damit die Benachteiligung einzelner Bevölkerungsgruppen wieder

rückgängig gemacht wird“, appelliert der Europace-Vorstand. „Was zum

Schutz der Verbraucher gedacht war, hat sich zum Teil gegen sie

gewendet. Die Bonität der Darlehensnehmer stärker in den Fokus zu

rücken, ist gut. Dass aber der Wert der zu finanzierenden Immobilien

heutzutage in der Kreditentscheidung praktisch keine Rolle mehr

spielen darf, ist hanebüchen. Immobiliendarlehen sind keine

Ratendarlehen! Hier ist der Gesetzgeber weit über das Ziel – und die

Vorgaben der EU – hinausgeschossen“, erklärt Wiegand und ergänzt:

„Zudem gibt es an einigen Stellen zu viel Raum für Interpretation und

Auslegung. Darlehensgeber und Verbraucher haben Rechtssicherheit

verdient. Daran können nur alle Seiten interessiert sein.“

Über EUROPACE

Der internetbasierte Finanzmarktplatz EUROPACE wird von der

Europace AG und ihren Schwestergesellschaften betrieben. EUROPACE ist

die größte deutsche Transaktionsplattform für

Immobilienfinanzierungen, Bausparprodukte und Ratenkredite. Ein voll

integriertes System vernetzt mehr als 350 Partner aus den Bereichen

Banken, Versicherungen und Finanzvertriebe. Mehrere tausend Nutzer

wickeln monatlich etwa 35.000 Transaktionen mit einem Volumen von

bis zu 4 Mrd. Euro pro Monat über EUROPACE ab. EUROPACE ist mit dem

TÜV Datenschutzgutachten zertifiziert. Die Europace AG ist eine

100%ige Tochtergesellschaft der Hypoport AG, die an der Deutschen

Börse im Prime Standard gelistet ist. Ende 2015 wurde Hypoport in den

SDAX aufgenommen.

Pressekontakt:

Sven Westmattelmann

Leiter Kommunikation & Marketing

Tel.: +49 (0)30 / 42086 – 1935

Mobil: +49 (0)151 / 5802 – 7993

E-Mail: presse@europace.de

Europace AG

Klosterstraße 71

10179 Berlin

Internet: www.europace.de

Twitter: www.twitter.com/Europace

Original-Content von: Europace AG, übermittelt durch news aktuell

Baufi-Darlehen: Junge Kunden haben kein Problem,ältere schon (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →