Obwohl das Zahlungsverhalten beziehungsweise Zahlungsausfälle von

deutschen Unternehmen als große Herausforderungen bei der

Liquiditätssicherung betrachtet werden, sind sie im

Forderungsmanagement oft unnötig inkonsequent und nutzen probate

Mittel wie Factoring nur in geringem Umfang. Das zeigt eine Umfrage,

die YouGov im Auftrag von abcfinance jetzt durchgeführt hat.

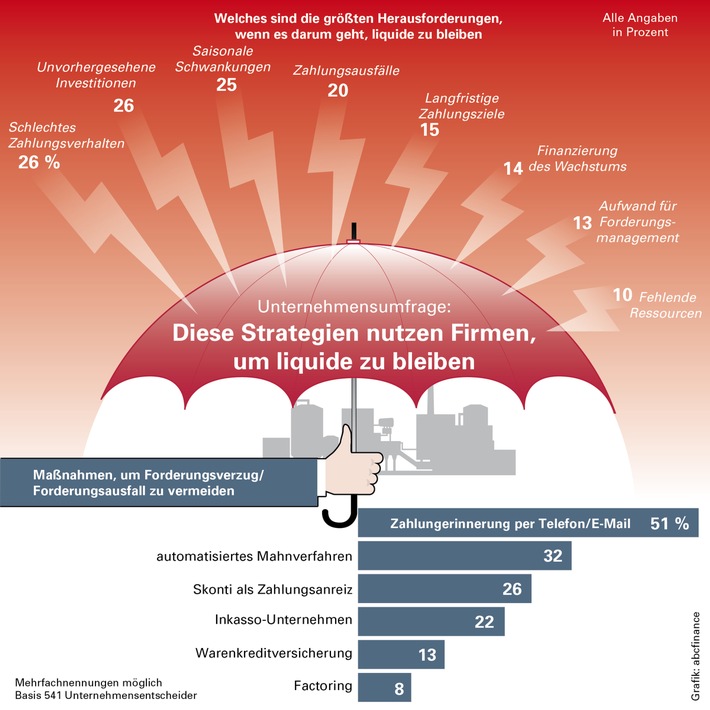

Gefragt nach den derzeit größten Herausforderungen beim

Liquiditätserhalt gab ein Viertel der 541 befragten

Unternehmensentscheider das schlechte Zahlungsverhalten in der

Branche und unvorhergesehene Investitionen an. 20 Prozent sind mit

Zahlungsausfällen konfrontiert. Jeder sechste hält zudem die langen

Zahlungsziele in der jeweiligen Branche für problematisch und

immerhin 13 Prozent der Umfrageteilnehmer beklagen den großen Aufwand

für das Forderungsmanagement.

Dementgegen stehen die Maßnahmen, die Unternehmen tatsächlich

ergreifen, um Zahlungsverzug und -ausfall zu vermeiden: Mehr als die

Hälfte der Umfrageteilnehmer erinnern per Mail, Brief oder Telefon an

eine offene Rechnung, sollte die Zahlungsfrist überschritten sein.

Nicht einmal ein Drittel der Befragten gibt an, ein strukturiertes

Debitorenmanagement installiert zu haben. Zwar bietet gut ein Viertel

der Befragten ihren Kunden Skonti als Zahlungsanreize, jedoch

überwiegen eher Maßnahmen, die erst dann greifen, wenn die

Forderungen überfällig sind, wie ein automatisiertes Mahnverfahren

(32 Prozent) oder Inkasso (22 Prozent).

Proaktiv tätig werden können die Unternehmen hingegen mithilfe des

Liquiditätspotenzials offener Forderungen – mit Factoring. Doch nur

acht Prozent der befragten Unternehmen verkaufen ihre offenen

Forderungen an einen Factoring-Anbieter. Dabei hilft Factoring in

vielfacher Hinsicht bei der Herausforderung, liquide zu bleiben: Die

veräußerten Forderungen sind meist binnen 24 Stunden auf dem Konto,

das Factoringunternehmen übernimmt das komplette Ausfallrisiko und

das Debitorenmanagement im Unternehmen wird deutlich entlastet. Auch

zur Finanzierung von Wachstum – eine Herausforderung für 14 Prozent

der Befragten – ist Factoring als umsatzkongruentes Instrument gut

geeignet. Zudem könnten fehlende Ressourcen im hauseigenen

Rechnungswesen durch das Auslagern des gesamten Debitorenmanagements

an ein Factoring-Unternehmen aufgefangen werden.

Unternehmen agieren zu reaktiv

„Das Bewusstsein für das Liquiditätspotenzial offener Forderungen

wächst zwar stetig, dennoch wird diesem immer noch zu wenig Beachtung

geschenkt“, sagt Stephan Ninow, Geschäftsführer des Leasing- und

Factoring-Spezialisten abcfinance. Laut Factoring Verband sind die

Marktumsätze im ersten Halbjahr 2018 um fast fünf Prozent auf 118,8

Milliarden Euro gestiegen. Auch die Zahl der Neukunden nimmt stark

zu. „Dennoch wird der gesamte Debitoren- und Kreditorenbereich im

Umlaufvermögen oft noch stiefmütterlich behandelt“, so Ninow. „Die

Unternehmen agieren zu reaktiv. Sie werden meist erst tätig, wenn

eine Forderung überfällig ist. Damit lähmen sie sich selbst und

verlangsamen das Wachstum – bestenfalls. Schlimmstenfalls stoppen sie

es sogar.“

Working Capital vor Kontokorrentkredit

Grundsätzlich ist das Bewusstsein für die Vorteile von Working

Capital-Ansätzen und alternativen Finanzierungen bei den

Umfrageteilnehmern aber vorhanden. So geben 37 Prozent an, den

Lagerbestand und das übrige Umlaufvermögen zum Erhalt der Liquidität

gering zu halten. Ein Drittel der Befragten prüft bei größeren

Investitionen außerdem liquiditätsschonende Finanzierungsoptionen wie

Leasing oder Miete, die auch für die genannten Herausforderungen

–unvorhergesehene Investitionen– (26 Prozent) und –saisonal

schwankende Einkünfte– (25 Prozent) probate Mittel sind. Denn beim

Leasing können notwendige Anschaffungen per planbarer, oft saisonal

anpassbarer Rate über einen festgelegten Zeitraum finanziert werden.

Der Kontokorrentkredit steht bei den Unternehmen erst an vierter

Stelle, wenn es darum geht, die Liquidität zu sichern.

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov

Deutschland GmbH, an der 541 Unternehmensentscheider zwischen dem

15.11.2018 und 21.11.2018 teilnahmen. Die Ergebnisse wurden gewichtet

und setzen sich repräsentativ nach Beschäftigtenanteil pro

Unternehmensgröße zusammen.

Über abcfinance GmbH

1976 als spezialisierter Finanzdienstleister der Wilh. Werhahn KG

gegründet, konzentriert sich abcfinance von Anfang an auf die

Finanzierungsbedürfnisse mittelständischer Unternehmen. Mit

Finanzierungskonzepten aus den Bereichen Factoring, Leasing und

Absatzfinanzierung unterstützt abcfinance diese Unternehmen dabei,

die eigene Liquidität zu sichern, die Planungssicherheit zu erhöhen

und Wachstumschancen wahrzunehmen – und das mit maßgeschneiderten,

branchenspezifischen Lösungen. Die abcfinance GmbH heute: Mit aktuell

rund 730 Mitarbeitern in der Kölner Zentrale und bislang 18 weiteren

Standorten in Deutschland, in Österreich und in den Niederlanden

verfügt der Finanzdienstleister über ein leistungsfähiges Netzwerk

aus Spezialisten. Mit der abcbank verfügt abcfinance über ein

Kreditinstitut, das auf die Refinanzierung von Forderungen aus

Leasing- und Factoringgeschäften spezialisiert ist. Der Name

abcfinance steht für Stabilität und Zuverlässigkeit – ob im Umgang

mit Kunden oder in der Zusammenarbeit mit strategischen Partnern.

Pressekontakt:

abcfinance GmbH, Jan Königshofen, Kamekestraße 2-8, 50672 Köln

Telefon 02 21 579 08-9178; Email: jan.koenigshofen@abcfinance.de

www.abcfinance.de

Original-Content von: abcfinance GmbH, übermittelt durch news aktuell

Unternehmensbefragung: Diese Strategien nutzen Firmen, um liquide zu bleiben (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →