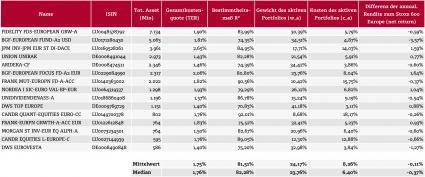

– Kostenquote des aktiven Depotanteils der fünfzehn größten

europäischen Aktienfonds liegt bei durchschnittlich 8,3 Prozent.

– 60 Prozent der Fonds erzielen weniger Rendite als der

Vergleichsindex.

– Kaum Aktivität: Über 80 Prozent der Fondsentwicklung durch die

Entwicklung des Aktienmarktes bestimmt; Leistung des

Fondsmanagers kaum nachweisbar.

Viele der vermeintlich aktiv gemanagten Aktienfonds orientieren

sich in Wirklichkeit stark am Vergleichsindex und bilden einfach nur

die Marktentwicklung ab. Im Vergleich dazu sind die Kosten des aktiv

gemanagten Portfolioanteils für den Anleger zu hoch. So liegt die

Kostenquote des aktiven Anteils (Active Expense Ratio) für die

fünfzehn größten Aktienfonds mit europäischem Anlagehorizont bei

durchschnittlich 8,3 Prozent. Die Spanne reicht von 3,1 Prozent bis

zu 18,2 Prozent (siehe Tabelle). Zu diesem Ergebnis kommt eine

aktuelle Untersuchung der quirin bank AG. „Für Anleger ist der

kleine, wirklich aktive Anteil der Fonds unglaublich teuer. Hinzu

kommt, dass sich diese Investition nur selten lohnt. Nur wenige Fonds

erzielen signifikante Überrenditen zur Benchmark, und wenn dann nur

zufällig und nicht systematisch“, so Professor Dr. Stefan May, Leiter

Asset Management der Berliner Privatbank.

(siehe Grafik)

Dies belegen auch die Kennzahlen der fünfzehn betrachteten Fonds:

neun von ihnen weisen in den vergangenen fünf Jahren annualisierte,

durchschnittliche Renditen aus, die unter der Wertentwicklung des

Stoxx 600 Europe liegen. Die Wertentwicklung des größten Fonds, des

Fidelity European Growth (Active Expense Ratio 5,8 Prozent), liegt

0,6 Prozent unter dieser Benchmark. Der Blackrock European Fund

(Active Expense Ratio 4,9 Prozent) hat die Rendite des

Vergleichsindex gar um 3,6 Prozent verfehlt. Die Fonds mit der in der

Vergleichsgruppe höchsten und zweithöchsten Kostenquote des aktiven

Depotanteils, der Candriam Quant Equities Europe (Active Expense

Ratio 18,2 Prozent) und der Franklin Mutual European (Active Expense

Ratio 15,6 Prozent), weisen auf den Zeitraum eines Jahres bezogen ein

Renditeminus von 0,3 bzw. 0,4 Prozent gegenüber der Benchmark auf.

Die beiden Fonds mit der höchsten Überrendite in der

Vergleichsgruppe, der JP Morgan Europe Strategic Dividend und der

Blackrock European Focus Fund (jeweils annualisierte Überrendite 1,6

Prozent) belasten die Anleger mit beachtlichen Kostenquoten des

aktiven Portfolios von 14 bzw. 8 Prozent. „Überrenditen sind – wenn

sie denn überhaupt zu verzeichnen sind – in der Regel zu teuer

erkauft“, betont May. Die Leistung des Fondsmanagers ist aus Sicht

des Kapitalmarktexperten kaum nachweisbar.

Viele aktive Fonds sind stark marktabhängig

Im Durchschnitt weisen die betrachteten Fonds über die vergangenen

fünf Jahre hinweg ein durchschnittliches sogenanntes Bestimmtheitsmaß

von 81,5 Prozent in Relation zum STOXX 600 Europe auf und

erwirtschaften damit überwiegend Marktrenditen statt marktunabhängige

Zusatzrenditen. Die Spanne reicht von 71 Prozent bis 92 Prozent. Das

Bestimmtheitsmaß R² gibt den Anteil der Fondsbewegung an, der durch

die Bewegung des Aktienmarkts erklärbar ist. Je höher das

Bestimmtheitsmaß eines aktiven Fonds, desto mehr kann seine

Entwicklung durch die Entwicklung der jeweiligen Benchmark, also

durch die allgemeine Marktbewegung erklärt werden. Beim Fidelity

European Growth beispielsweise ist die Wertentwicklung zu 84 Prozent

durch die Wertentwicklung der Benchmark bestimmt. Beim Candriam Quant

Equities Europe sind es sogar 92 Prozent. „Insgesamt kann man sagen,

dass alle fünfzehn größten Fonds mit europäischem Anlagehorizont –

bei graduellen Unterschieden – hochgradig marktabhängig sind. Die

aktive Managementleistung in diesen Fonds ist insgesamt sehr gering“,

betont May. Damit bestätigt die Analyse der quirin bank die jüngst

von der europäischen Wertpapieraufsicht Esma vorgelegte Untersuchung

zu 2600 europäischen Aktienfonds in den Jahren 2012 bis 2014. Das

Ergebnis: Viele als „aktiv“ etikettierte Aktienfonds sind dies in

Wahrheit nicht, es sind reine Index-Umarmer.

Über die quirin bank:

Als erste Honorarberaterbank Deutschlands betreibt die quirin bank

AG Bank- und Finanzgeschäfte in zwei Geschäftsfeldern: Anlagegeschäft

für Privatkunden (Honorarberatung) sowie Beratung bei

Finanzierungsmaßnahmen auf Eigenkapitalbasis für mittelständische

Unternehmen (Unternehmerbank). Das Finanzinstitut ist 1998 gegründet

worden, hat seinen Hauptsitz in Berlin und betreut gegenwärtig Kunden

mit einem Anlagevolumen von rund 2,7 Milliarden Euro. In der

Honorarberatung bietet die quirin bank Anlegern ein neues

Betreuungskonzept, das auf kompletter Kostentransparenz und

Rückvergütung aller offenen und versteckten Provisionen beruht.

Pressekontakt:

Kathrin Kleinjung

Leiterin Unternehmenskommunikation

quirin bank AG

Kurfürstendamm 119

D-10711 Berlin

Telefon: +49 (0)30 89021-402

kathrin.kleinjung@quirinbank.de

Investmentfonds: für wenig Aktivität zu teuer (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →