Wohn-Riester wird stetig populärer. Seit ihrer Einführung vor zehn

Jahren verzeichnet die sogenannte Eigenheimrente die höchsten

Zuwächse unter allen Riester-Produkten – im vergangenen Jahr erneut

rund 4,5 Prozent.

Während immer mehr Wohn-Riester-Verträge abgeschlossen werden,

lässt die Nachfrage nach der Riester-Rente insgesamt nach. 16,57

Millionen Verträge gab es laut Bundesministerium für Arbeit und

Soziales (BMAS) zur Jahresmitte 2018 in Deutschland – das sind rund

20.000 weniger als noch Ende 2017. Diese Entwicklung könnte zum Teil

dem seit Jahren anhaltenden Niedrigzinsumfeld und der daraus

resultierenden Sparmüdigkeit vieler Menschen geschuldet sein.

„Dennoch sollte Riester nicht für die niedrigen Zinsen verantwortlich

gemacht werden – zumal es mit der Eigenheimrente eine Riester-Form

gibt, die auf die Finanzierung von Wohneigentum abzielt. Niedrige

Zinsen sind dafür eher förderlich“, erklärt Joachim Klein von der

LBS. „Insofern ist es nur folgerichtig, dass diese weiter an Boden

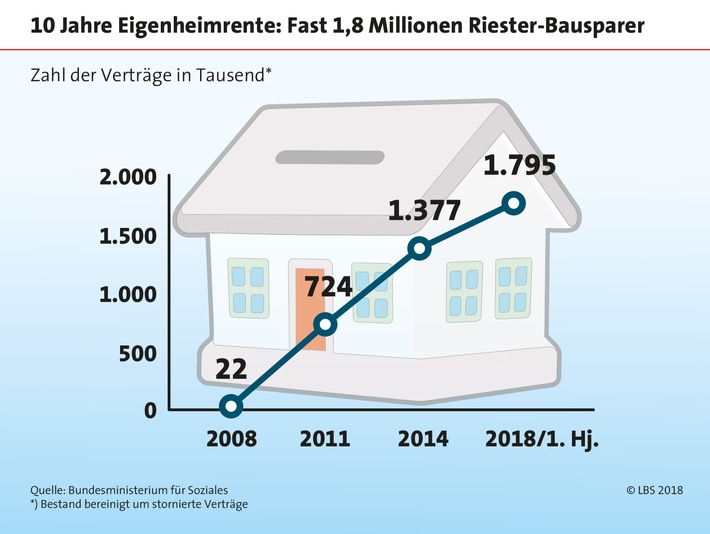

gewinnt.“ Wohn-Riester weist seit seiner Einführung vor zehn Jahren

im Vergleich zu den übrigen riestergeförderten Produkten wie

Versicherungs-, Bank- oder Fondssparverträgen das höchste Wachstum

auf. In der ersten Jahreshälfte wuchs die Zahl der Verträge um 28.000

auf knapp 1,8 Millionen.

Mit dem Wohn-Riester fördert der Staat die beliebteste Form der

privaten Altersvorsorge – die eigenen vier Wände. Unterstützt werden

der Erwerb, Bau oder altersgerechte Umbau von selbstgenutztem

Wohneigentum. Damit können viele Menschen ihren Wunsch nach den

eigenen vier Wänden mit dem Vorteil der staatlichen Förderung

verbinden. „Wohn-Riester lohnt sich. Mit einem riesterzertifizierten

Bausparvertrag fließt die Finanzspritze vom Fiskus oft über

Jahrzehnte, denn die Zulagen gibt es sowohl in der Spar- also auch in

der Darlehensphase. Wer die Förderung nicht nutzt, verschenkt bares

Geld“, ist Klein überzeugt. Die Zulagen erhöhen in der Ansparphase

das Eigenkapital und fließen während der Finanzierung in die Tilgung

des Bauspardarlehens. Und: Wohn-Riester-Sparer profitieren von Anfang

an von ihrer Altersvorsorge – weil sie darin wohnen. Bei

Renteneintritt ist die Immobilie im Idealfall abbezahlt und

mietfreies Wohnen gesichert.

Pressekontakt:

LBS Landesbausparkassen

Kathrin Hartwig

Telefon: +49 (0)711-183-2377

Fax: +49 (0)711-183-2085

E-Mail: Kathrin.Hartwig@LBS-SW.de

Edelman Deutschland

Julia Vogt

Editor / Senior Account Executive

Telefon: +49 (0)221 912887-28

Fax: +49 (0)221 912887-77

E-Mail: Julia.Vogt@edelman.com

Original-Content von: LBS Infodienst Bauen und Finanzieren, übermittelt durch news aktuell

10 Jahre Wohn-Riester: Darum lohnt sich die Eigenheimrente (FOTO) hinzugefügt von ots am

Alle Beiträge von ots →